►Comment (ré)concilier code des assurances et code de la commande publique ? (Antoine Alonso, Denis Enjolras, Maxime Bourgoin, Timothée Dumortier)

Ce sujet a bien entendu une importance majeure pour SMACL Assurances, qui a été créée il y a 50 ans par des élus locaux précisément pour répondre aux besoins assurantiels des collectivités. En remerciant les partenaires de l’Observatoire SMACL d’avoir retenu cette thématique lors du comité scientifique de l’Observatoire au printemps dernier, Jérôme Baloge invite les intervenants à faire œuvre de pédagogie, de collégialité, tout en gardant le cap de la confiance en l’avenir.

- Mieux connaître leur patrimoine tant quantitativement que qualitativement ;

- Mettre à jour leurs référentiels en adoptant ceux du privé comme par exemple le Q18 qui permet de contrôler qu’il n’y a pas d’échauffement électrique dans les bâtiments ;

- Former des agents au management des risques et créer officiellement en leur sein un manager des risques avec un rôle essentiel pour l’acculturation aux risques.

Comment gérer les transferts (directs et indirects) de responsabilités et de charges aux collectivités ?

- Les régimes spécifiques régis par des textes comme la GEMAPI. Le risque de contentieux et de responsabilité est régi différemment d’un domaine à l’autre.

- Le domaine de l’intercommunalité et des syndicats mixtes. Le Conseil d’Etat a jugé que les contentieux matérialisés avant l’intercommunalisation ne sont pas transférés. Cela peut conduire à des stratégies où les communes lancent des recouvrements forcés juste avant le transfert, tout en retardant les contentieux potentiellement coûteux pour les transférer à l’intercommunalité.

- Le régime propre de la responsabilité pénale qui ne doit pas être occulté. Le cadre est posé par la loi Fauchon s’agissant des infractions non intentionnelles. La question peut se poser par exemple pour le transfert d’une station d’épuration qui déborde et qui cause des dommages de pollution ou pour un ralentisseur non conforme à l’origine d’un accident. Si l’équipement transféré n’est pas aux normes, le maire et le président d’intercommunalité peuvent être poursuivis conjointement comme coauteurs de l’infraction. C’est pourquoi il est nécessaire, lors de la réception d’un ouvrage défectueux, de documenter l’état des lieux pour se protéger. Le raisonnement est identique pour les équipements et ouvrages transférés par l’Etat aux collectivités.

fin novembre 2023 pour une application fin janvier 2024. Se posait notamment la question importante de la définition d’un ouvrage qui a un rôle réel sur les inondations. Ce qui est important en termes de responsabilité c’est l’état des ouvrages transférés. Si l’ouvrage est en bon état et assure suffisamment son rôle de protection, l’enjeu pour la collectivité est de l’entretenir pour qu’il continue à jouer son rôle. Si l’ouvrage n’est pas en bon état, la question est alors de savoir s’il faut le garder en tant que digue ou s’il ne vaut pas mieux le déclasser. Dans ce cas, il faut le neutraliser pour qu’il ne provoque pas de dégâts à cause d’une rupture intempestive. Pour éviter de mettre en danger des vies humaines, on ouvre ainsi des ouvrages ce qui conduit à une montée des eaux équilibrée mais à des inondations. "Pour protéger, on inonde". Ce qui peut également conduire à geler des parcelles à l’urbanisation.

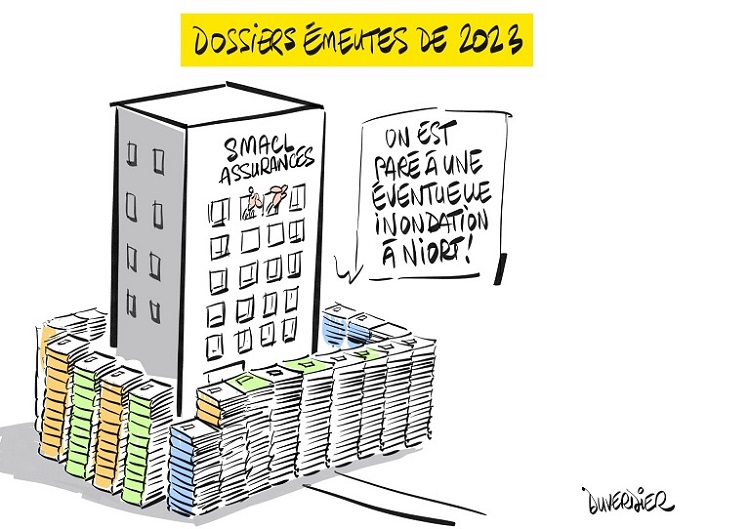

particulièrement marquantes et impactantes pour SMACL Assurances : ce sont 650 dossiers qui ont été ouverts, avec une proportion importante de dossiers supérieurs à 100 000 euros pour un enjeu financier global de plus de 60 millions d’euros. Sur l’ensemble du territoire, plus de 50 000 émeutiers, dont 60 % de mineurs, ont causé près de millions d’euros de dégâts en 11 jours. En 2005, les émeutes avaient duré trois semaines. Celles de l’été 2023 ont été plus courtes mais plus intenses, avec un quasi-triplement du coût des dégâts. Les réseaux sociaux ont incontestablement joué un rôle dans l’organisation des émeutiers.

des auteurs vont être identifiés et si un recours à des chances de prospérer.

- sur le fondement de l’article L211-10 du code de la sécurité intérieure (CSI). Il prévoit que l’État est responsable des dommages causés aux personnes ou aux biens par les attroupements, qu’ils soient armés ou non. C’est un régime de responsabilité sans faute de l’Etat mais le juge administratif a une lecture très stricte de ce texte d’apparence très favorable aux collectivités. C’est un raisonnement au cas par cas auquel se livre le juge. L’idée générale est que l’Etat ne peut engager sa responsabilité que s’agissant des débordements à l’occasion de manifestations de nature politique, revendicative ou exprimant une émotion collective. En revanche il ne peut être tenu responsable des actes commis par des casseurs qui sont venus uniquement dans l’objectif de commettre des infractions.

- pour défaut de mobilisation des forces de l’ordre ;

- pour faute lorsque l’Etat n’a pas rempli ses obligations. Dans certaines situations, il est en possible de penser que l’État a commis une faute avec un lien direct et certain avec le préjudice subi par les collectivités.

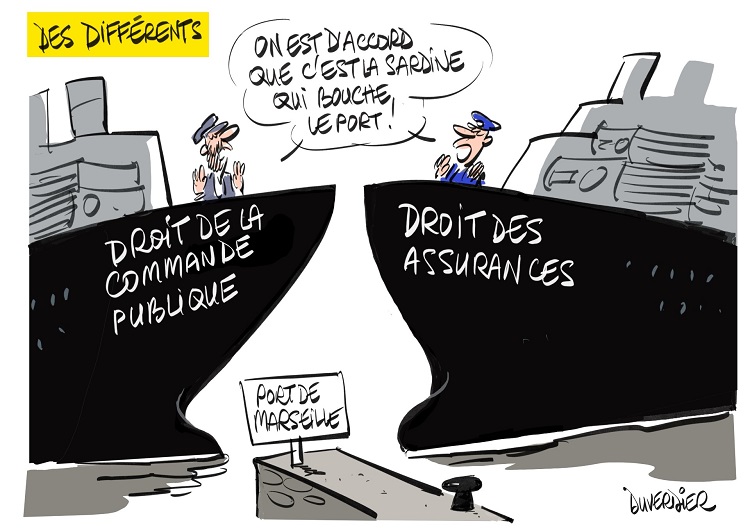

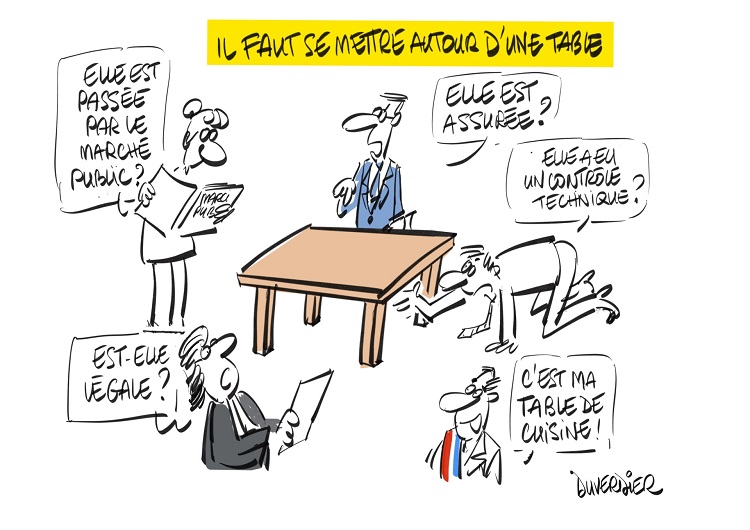

- la procédure de passation avec un culte de l’appel d’offres et la procédure négociée qui est freinée par la notion de "complexité" qui conditionne le recours à cette procédure. Il plaide pour que le futur guide pratique prenne une position assez ferme sur ce point au moins pour la branche dommage aux biens car les acheteurs et leurs conseils ont besoin de cet appui de la doctrine officielle ;

- les collectivités sont en demande d’avoir un interlocuteur ce qui pose aussi un autre problème celui des critères de choix et l’importance de la valeur technique dans un contexte budgétaire très serré ;

- les contrats d’assurance des collectivités sont illisibles car souvent il y a deux blocs qui s’affrontent avec d’un côté le cahier des charges de la collectivité et de l’autre côté l’offre de l’assureur. Dans ces conditions la piste d’un CCAG spécifique aux marchés d’assurance mériterait selon lui d’être creusée ;

- l’exécution du marché avec comme point d’orgue l’arrêt du CE de juillet 2023 Grand port maritime de Marseille. Le droit des assurances permet à un assureur de résilier de manière unilatérale un marché d’assurance. Mais le Conseil d’Etat a considéré que l’acheteur public pouvait prolonger de manière unilatérale le contrat le temps nécessaire à la relance d’une mise en concurrence. Le Conseil d’Etat laisse en revanche un point en suspens, celui des conditions financières de cette prolongation. Toujours au niveau de l’exécution il y a la question des avenants : peut-on aller au-delà du fameux seuil de 10 % d’augmentation ? Un avis du CE rendu en 2022 dans le domaine de l’énergie a précisé qu’il était possible de modifier le prix par avenant et que la majoration pouvait aller jusqu’à 50 % en cas de circonstances imprévisibles. Parmi les circonstances imprévisibles, le Conseil d’Etat vise l’augmentation des dépenses exposées par l’opérateur économique ont dépassé les limites ayant pu raisonnablement être envisagées par les parties lors de la passation du contrat.

Denis Enjolras [3] se demande s’il fallait marier la carpe et la lapin. Il fait le constat

d’une pénurie d’offres alors que le code de la commande publique part du postulat qu’il y a plusieurs offres à mettre en concurrence. De fait il a pu constater que, même au cours d’une procédure négociée, il n’était pas évident de trouver un assureur prêt répondre et à s’inscrire dans la négociation. Ce qui le conduit à se demander si un régime plus souple, similaire à l’appel à manifestation d’intérêt (AMI) européen, ne serait pas opportun.

une nouvelle fois en réaction avec ce nouveau guide en cours de préparation mais il estime que les premiers échanges sont très constructifs et encourageants. Il y a une vraie volonté entre assureurs et acheteurs publics d’avancer dans le bon sens et de trouver une solution. Il insiste également sur l’importance pour les acheteurs de bien définir leurs besoins ce qui permettrait à l’assureur de mieux se positionner. Sur la procédure négociée, il estime qu’il est nécessaire au préalable de savoir quels sont les bases et les éléments fondamentaux de la négociation. Il faudra un temps de conduite au changement du côté des assureurs compte-tenu du manque d’antériorité. Un partage d’expériences entre acheteurs et candidats pourrait être dans ce cadre profitable. Il insiste également sur l’importance de l’état de sinistralité et sur la nécessité de travailler sur des états de sinistrilité normés qui soient exploitables.

- l’inventaire comptable et l’état de l’actif ;

- l’inventaire physique : dans toutes les collectivités il y a un tableau excel qui fait un inventaire, aussi incomplet soit-il, du patrimoine ;

- la déclaration fiscale sur l’occupation du patrimoine. Les collectivités sont soumises à cette obligation et peuvent aussi se servir de cette déclaration pour voir les biens qui ont été identifiés par l’administration fiscale comme relevant de leur propriété. C’est le GMBI : gestion de mes biens immobiliers.

- depuis octobre 2024, la direction générale des finances publiques met à disposition de toutes les collectivités sur le portail gestion publique l’application BALTIC qui vous permet de faire remonter l’intégralité du patrimoine identifié comme relevant de votre collectivité au sein du service du cadastre.

de son retour d’expérience lorsqu’elle intervient auprès des élus ou des fonctionnaires sur le sujet de l’assurance des collectivités. La question qui lui est posée à chaque fois, c’est : "allez-vous télécharger notre cahier des charges et nous apporter une réponse ?". Ce qui montre le grand désarroi des collectivités. Mais SMACL Assurances n’a pas la capacité de répondre à 100 % des appels d’offres sur le secteur des collectivités. En 2022, une centaine de collectivités nous ont saisi directement suite à une infructuosité. En 2023, ce sont plus de 500 collectivités qui se sont trouvées dans cette situation délicate compte tenu du désengagement de nombreux opérateurs. Il est donc indispensable que ce marché redevienne attractif pour que d’autres acteurs puissent répondre aux besoins des collectivités.

SMACL Assurances a travaillé avec les associations d’élus et de fonctionnaires, ainsi qu’avec ses sociétaires pour dégager des pistes de solution dans un esprit de coconstruction.

Parmi les solutions, il est nécessaire de mieux partager le risque selon un dispositif à trois étages :

- les collectivités conserveraient à leur charge les sinistres récurrents de faible intensité comme les traditionnels dommages causés par le passage de la débroussailleuse du fait de la projection de cailloux sur des véhicules. Cela peut paraître anecdotique, mais pour SMACL Assurances, ce que l’on appelle la "RC Cailloux", c’est une charge annuelle de 3 millions d’euros, ce qui n’est pas neutre. Les franchises dans les contrats d’assurance s’inscrivent également dans cette même logique.

- le deuxième étage, c’est le rôle classique de l’assureur pour assurer l’aléa et être là dans les coups durs comme un incendie d’un bâtiment par exemple.

- le troisième étage repose sur un mécanisme de solidarité nationale pour les sinistres d’une ampleur exceptionnelle comme nous l’avons vécu en 2023 pour les violences urbaines.

Déborah Claudon-Adam [7] part du postulat encourageant que "chaque problème a sa solution" avec de la patience, de la persévérance et de la collégialité. Elle souligne que les risques des collectivités et des entreprises sont identiques :

L’attractivité des collectivités passe par une transparence et une précision sur les risques. La première chose qui l’a interpellée à la lecture d’un cahier des charges d’assurance d’une collectivité, c’est l’extrême précision sur des données inutiles et une imprécision préjudiciable sur des données qui sont nécessaires et indispensables à l’assureur pour pouvoir coter

le risque et se positionner. Elle insiste sur la nécessité d’un travail de longue haleine alliant persévérance et constance. Ce n’est pas tous les cinq ans qu’il faut faire un inventaire de son patrimoine. Il faut de la constance pour construire quelque chose d’efficient. Le déploiement de la culture du risque doit être partagé à tous les échelons de la hiérarchie : élus, direction et agents. Ce n’est que par l’engagement de tous dans un esprit de coconstruction qu’il est possible d’avancer dans le bon sens. Les collectivités de petite taille n’ont certes pas les moyens d’être structurées comme une multinationale, mais elles présentent l’avantage d’être à taille humaine, ce qui facilite l’identification des risques par les agents et les élus. Une politique efficiente de prévention des risques est dans ces conditions moins complexe à mettre en place. Dans le pilotage assurantiel des collectivités, elle insiste sur la nécessité de se demander, au cas par cas, s’il est opportun de déclarer le sinistre à l’assureur, y compris si le montant du préjudice dépasse la franchise. Cela permet d’avoir une sinistralité moins importante, ce qui facilitera la reconduction du marché lorsqu’il arrivera à terme. Elle rappelle que le processus de management des risques repose sur 4 étapes :

- l’identification des risques ;

- l’analyse des risques en les cartographiant et en leur donnant une valeur ;

- le traitement des risques où intervient le mécanisme d’assurance et la part de rétention de la collectivité, la suppression du risque quand c’est possible ou son acceptabilité ;

- le suivi permanent des risques.

Lorsque ce mécanisme vertueux est enclenché, non seulement cela se traduit par une baisse de la sinistralité, mais cela permet aussi d’être plus au clair et de construire un cahier des charges beaucoup plus limpide pour les assureurs.

Thomas Cordeau [8] souligne l’importance du développement d’une culture du risque. Il constate qu’il y a encore beaucoup de travail avec une méconnaissance des nombreux dispositifs et du cadre réglementaire. Il faut dire que les textes sont nombreux et que les élus ruraux ont déjà de très nombreuses préoccupations quotidiennes. Il ne faut pas oublier, non plus, que 94 % des communes ont moins de 5000 habitants

et n’ont pas nécessairement les moyens d’avoir une organisation étoffée. C’est pourquoi Territoires & prévention a pour ambition de faciliter le travail des élus en leur débroussaillant le terrain.

Territoire & prévention est une initiative lancée début 2023 au sein du BtoB du groupe MAIF au service des collectivités pour les aider à faire face aux enjeux climatiques. Dans les outils proposés, il y a le Prév-Score qui permet aux collectivités de diagnostiquer très simplement leur niveau de culture du risque autour de 3 items dont celui des obligations réglementaires. Ce parcours a été coconstruit avec des élus et se traduit, dans la restitution, avec un code couleur comme un DPE qui permet de se situer assez rapidement sur chaque item. Un entretien de 40 minutes permet un débriefing et de déclencher ensuite un plan d’action associé. Cet entretien permet à l’élu de se poser sur ces questions. Des territoires démonstrateurs ont également été initiés pour tester des solutions.

Il y a un fort retour sur investissement sur la prévention : pour un euro investi, c’est au minimum 7 euros de gagné. Il observe que les collectivités n’ont pas encore assez le réflexe de valoriser les dispositifs de prévention mis en place auprès des assureurs, notamment dans les dossiers techniques des marchés publics. Il faut aussi le valoriser auprès de la population.

Laurent Badone [9] remarque que pour maintenir une activité et une population sur un territoire, il faut de la protection et de la sécurité, d’où la nécessité d’une relation forte entre les collectivités et les assureurs.

La question de la taille de la collectivité est un paramètre important car toutes n’ont pas la capacité d’être suffisamment structurées pour avoir un manager de risques, mais quelles que soient les

configurations, la prévention est incontournable.

Il souligne qu’il reste 18 mois avant la fin du mandat, ce qui ouvre une fenêtre de tir significative : les projets de début de mandat sont lancés et c’est le bon moment de s’approprier et de travailler ces enjeux de prévention et de gestion des risques au sein de nos territoires. Il insiste sur la nécessaire anticipation pour ne pas subir les événements. Les plans d’adaptation de nos territoires sont à cet égard essentiels, par exemple pour les communes de moyenne montagne qui ont une économie tournée vers le ski. Il retient deux bonnes nouvelles des échanges de l’après-midi :

- 1 euro investi dans la prévention = 7 euros de gains ;

- Chaque problème a une solution.

Conclusion de Patrick Blanchard, directeur général de SMACL Assurances SA

Patrick Blanchard remercie les intervenants et les participants pour la grande qualité des échanges.

Il souligne que les rapports parlementaires et Dagès-Chrétien apportent des solutions concrètes et accessibles. Des actions ont déjà été engagées comme la refonte en cours du guide pratique de passation des marchés publics d’assurance. La création de l’Observatoire de l’assurabilité, sous l’égide de la CCR, mérite également d’être saluée et soutenue pour de premières solutions envisageables dès 2025. Certaines préconisations des rapports ont cependant été différées par la dissolution de l’Assemblée nationale. Aussi il invite toutes les parties prenantes à ne pas relâcher la pression pour que les recommandations de ces rapports de qualité ne restent pas lettres mortes :